AAPPQ

22/05/2020

Avec l’ouverture totale du secteur de la construction depuis le 11 mai et afin de suivre l’évolution des conséquences de la crise de la COVID-19 sur les firmes d’architecture, l’AAPPQ a réalisé un sondage auprès des bureaux membres. 123 firmes de toutes tailles et de toutes les régions du Québec ont répondu, permettant de tirer quelques enseignements et de comparer les résultats avec ceux du sondage réalisé au tout début de la crise. Si la réouverture relativement rapide du secteur de la construction semble avoir permis de limiter les impacts à court terme pour la très grande majorité des firmes, des incertitudes demeurent pour les mois à venir.

Un niveau de service relativement élevé, malgré la baisse de productivité

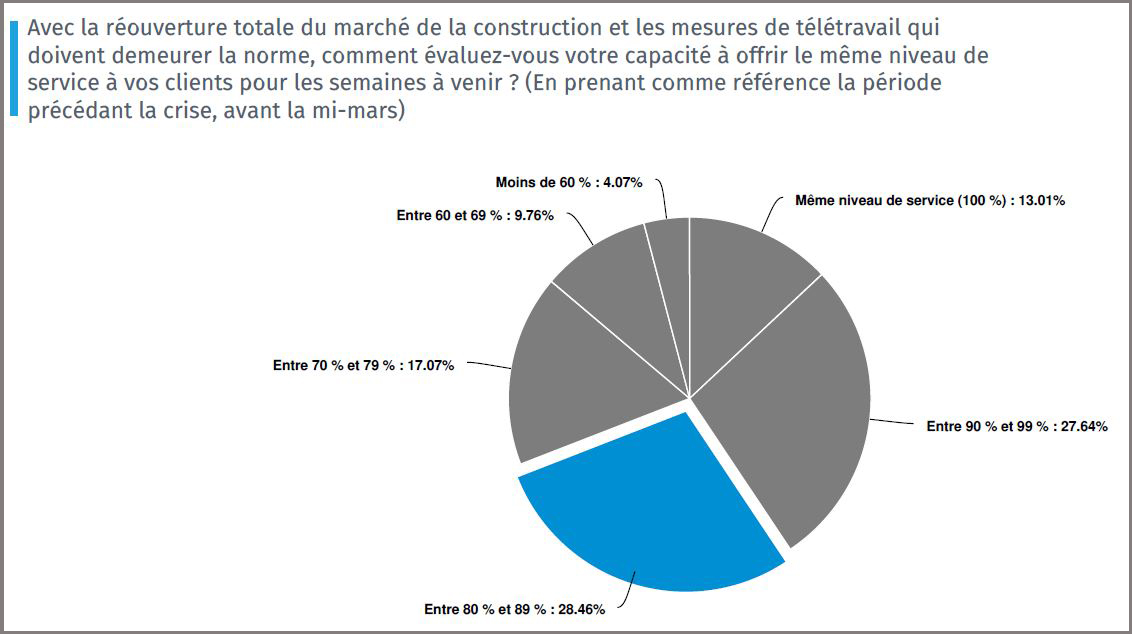

Près de 70 % des entreprises sondées estiment pouvoir offrir à leurs clients un niveau de services supérieur à 80 % (contre 45 % au début de la crise), alors que seulement 4 % pensent que leur niveau de services est inférieur à 60 % (contre 18 % au début de la crise). La réouverture totale du secteur de la construction ainsi que la mise en œuvre de la pratique de l’architecture à distance permettent d’expliquer ce changement net de tendance et un retour progressif à une certaine normalité.

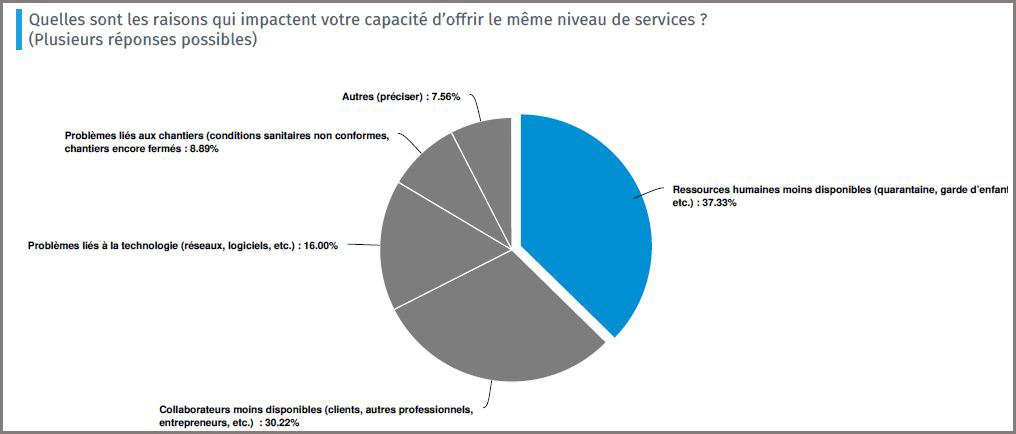

Néanmoins, les firmes continuent de faire face à des défis importants pour atteindre le même niveau de services par rapport à avant la crise. Les deux principaux obstacles observés sont liés à la disponibilité des ressources humaines et celles des partenaires et collaborateurs des projets (respectivement évoqués à 37.33 % et 30.22 %).

Notons que ces deux obstacles augmentent en importance par rapport au sondage précédent et cela démontre les limites de l’organisation du travail à distance, notamment pour les travailleurs qui ont des enfants. Sans service de garde et avec les écoles qui ne sont pas ouvertes partout, certaines firmes constatent une baisse de productivité de leurs équipes. De nombreux bureaux évoquent aussi la difficulté d’effectuer une supervision adéquate à distance, notamment pour la main d’œuvre junior. Les difficultés ou l’impossibilité de se déplacer dans des régions du Québec ou à travers le pays ont également des conséquences sur le niveau de services et la productivité de certaines firmes.

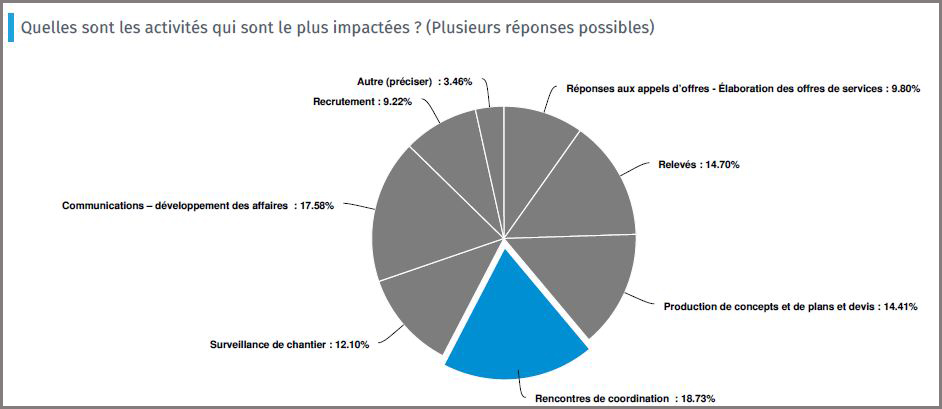

Les tâches liées à la coordination demeurent celles qui sont les plus touchées (plus de 18 % des réponses), même si la proportion de cet impact diminue par rapport au sondage précédent (28 %). En revanche, nous constatons que le développement des affaires est lui aussi très impacté par la crise : plus de 17 % estiment en faire moins, auxquels nous pouvons rajouter les 9,89 % qui évoquent des difficultés à répondre aux offres de services (27,38 % au total). Plusieurs bureaux estiment que le temps qu’ils consacrent à maintenir un niveau de productivité maximal empiète sur le développement des affaires, qu’ils sont obligés de délaisser par manque de temps. Les opportunités d’affaires semblent également moins nombreuses qu’avant la crise.

Des enjeux limités de revenus et de liquidités à court terme, atténués par les mesures d’aides

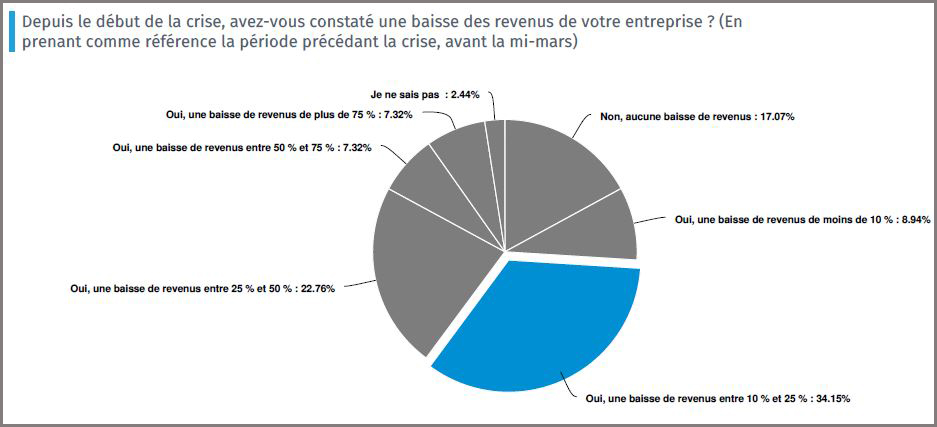

Si 17 % des firmes n’ont constaté aucune baisse de revenus depuis le début de la crise, plus du tiers d’entre elles font face à une diminution variant de 10 à 25 % de leurs revenus, tandis que près de 23 % enregistrent une chute de leurs revenus variant entre 25 et 50 %. Les bureaux expliquent principalement ces baisses de revenus par le report de projets (30 %) ou leur annulation (16 %), mais aussi par la productivité qui est affectée (26 %) et par certains retards de paiement de facture (16,5 %).

En croisant ces données avec les types de marchés des bureaux, nous pouvons constater que les firmes offrant leurs services uniquement ou majoritairement dans les marchés publics constatent moins de baisses de revenus que les firmes opérant majoritairement dans les marchés privés.

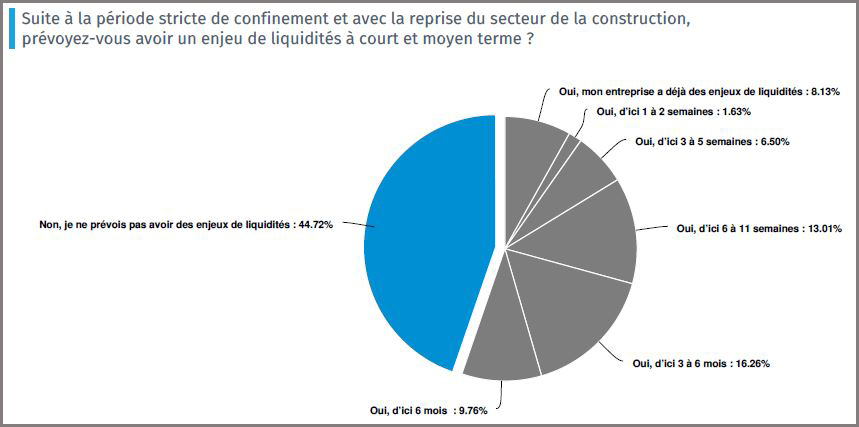

En ce qui concerne les enjeux de liquidités, près de 45 % des bureaux répondants ne prévoient pas avoir des problèmes de liquidités à moyen terme. Rappelons qu’au début de la crise, seulement 3 % de bureaux estimaient ne prévoir aucun problème de liquidités, l’incertitude sur la reprise du secteur de la construction influençant leur perception et les mesures d’aides gouvernementales n’ayant pas encore été annoncées.

Cela étant dit, la situation demeure incertaine pour près de 30 % des entreprises, qui ont déjà des enjeux de liquidités (8 %) ou qui prévoient en avoir d’ici 11 semaines (21 %). L’annonce de la prolongation des mesures d’aides annoncées par Ottawa et Québec devrait aider plusieurs firmes qui pourraient être dans cette situation.

En effet, si les enjeux de liquidités sont globalement moins urgents qu’au début de la crise, nous pouvons supposer que les mesures gouvernementales ont joué un rôle pour en atténuer les effets, comme le démontrent les résultats sur les aides dont se sont prévalues les firmes :

- 56 % des répondants ont bénéficié du compte d’urgence aux petites entreprises (prêt pouvant atteindre 40 K$) ;

- 47 % ont profité des reports de charges et des cotisations ;

- 25 % bénéficient de la subvention salariale de 10 % et 13 % vont en faire la demande ;

- 22 % bénéficient de la subvention salariale d’urgence de 75 % et 27 % prévoient faire la demande prochainement, pouvant correspondre aux critères exigés de baisse de revenus.

Enfin, la majorité des bureaux profite (22, 50 %) ou va profiter (33 %) de la crise pour former leurs employé(e)s, en bénéficiant du programme PACME du gouvernement provincial.

Main d’œuvre et retour au bureau : le télétravail privilégié

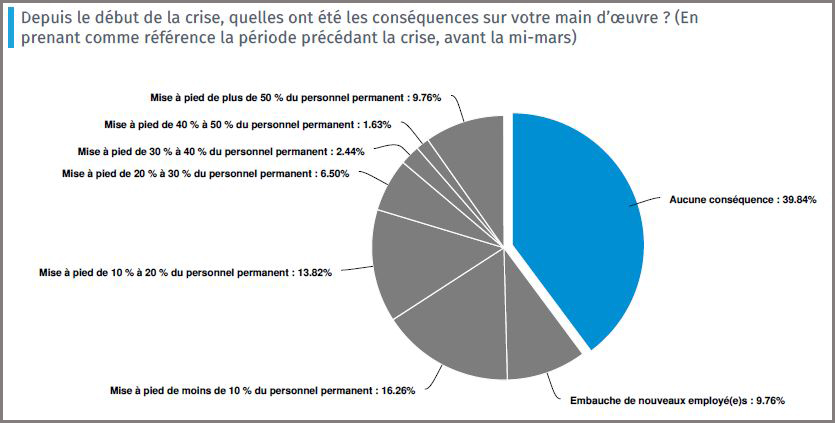

Pour 50 % des bureaux répondants, la crise n’a pas eu d’impact sur leur main d’œuvre : 40 % sont restés dans la même situation en gardant tout leur personnel et 10 % ont même embauché de nouvelles ressources. Néanmoins, 30 % des firmes ont mis à pied moins de 20 % de leurs employé(e)s. Notons également que près de 10 % des répondants ont tout de même mis à pied plus de 50 % de leurs salarié(e)s.

Par ailleurs, avec la réouverture totale du secteur de la construction et l’autorisation de pouvoir accueillir des salariés dans leurs locaux, nous constatons que la très grande majorité des firmes d’architecture continue de privilégier le télétravail : 1/3 des répondants ont décidé de maintenir tout leur personnel en télétravail tandis que 40 % autorisent le retour au bureau au cas par cas de manière exceptionnelle. Parmi les entreprises qui autorisent le retour au bureau d’employé(e)s, les 2/3 ont mis en place les mesures sanitaires préconisées par la CNESST et 31 % sont en train de les mettre en place.

À court terme, nous pouvons constater que les impacts de la crise sont relativement limités pour les firmes d’architecture, notamment car le secteur de la construction a été l’un des premiers à reprendre. Néanmoins, la santé financière des bureaux reste impactée et la majorité d’entre eux évoquent des inquiétudes et des incertitudes pour les mois à venir. En effet, la baisse de productivité constatée dans les firmes et la difficulté de faire du développement des affaires pendant cette période sont des éléments qui font craindre aux bureaux des difficultés à venir. L’annonce récente du gouvernement de devancer les investissements dans les infrastructures publiques pour compenser une éventuelle baisse des projets dans le secteur privé devrait aider à limiter les impacts de la crise. Dans ce contexte, l’AAPPQ va continuer ses représentations pour que ces investissements publics puissent générer des retombées pour un maximum d’entreprises, en travaillant sur l’accessibilité des marchés publics et les conditions de pratique et de rémunération, que ce soit dans les ministères et organismes ainsi ou dans les municipalités.